“Wij moeten met z’n allen meer consumeren”

Koop eens vaker een auto! Of een nieuw huis! Wij moeten met z’n allen meer consumeren. Dat was de boodschap van Mark Rutte, na het sluiten van het sociaal akkoord in 2013. De premier presenteerde het ‘meer kopen’ als een toverformule om de financiële crisis te bezweren.

Nu volgens bewindslieden de kredietcrisis voorbij is, wordt het de consument steeds makkelijker gemaakt om te blijven kopen. Eind 2008 was de crisis op haar hoogtepunt. Sindsdien hebben de Amerikaanse Nationale Bank (ANB) en de Europese Centrale Bank (ECB) meerdere malen hun rente verlaagd. Zo is het eenvoudiger een consumptief krediet af te sluiten, voor wie het geld niet in huis heeft liggen.

Voordelen van de renteverlaging

Een verlaging van de rente levert de economie de volgende voordelen op:

- Consumenten zijn eerder geneigd een lening aan te gaan. Het af te lossen bedrag is immers lager dan bij een hoge rentevoet. Ook bedrijven worden bij een lage rente gestimuleerd tot het investeren in nieuwe projecten.

Stel dat de rente 10% is, Bedrijven zullen dan alleen geld lenen voor investeringen in projecten die meer dan 10% rendement opleveren. Als de rente daarentegen 5% is, wordt het al de moeite waard om geld te lenen voor projecten die meer dan 5% rendement opleveren. Bedrijven zullen bij een lage rente dus eerder lening afsluiten en projecten opstarten. – bron

- Een lage rente is goed voor de huizenmarkt. Een hypotheek met een hoge rente schrikt potentiële kopers af.

- Bij een lage rente heeft het weinig zin om je geld op een spaarrekening te laten staan. Verstokte spaarders worden bij een lage rente uitgedaagd hun geld op andere manieren te gebruiken. Bij voorkeur door het te laten rollen.

Onderzoek van de Vereniging van Financieringsondernemingen in Nederland (VFN) bevestigt dat verstrekking van consumptief krediet een positief effect heeft op consumptie en economische groei.

Zie ook: Onderzoek naar Consumentenkrediet in Nederland (PDF)

FICO score en kredietwaardigheid

Maar hoe kunnen overheden de consument ertoe verleiden een krediet af te sluiten? In de Verenigde Staten wordt geld uitgeleend met behulp van credit scores. De bekendste daarvan is de FICO score. Daarbij wordt gekeken naar iemands kredietwaardigheid. Je score wordt bepaald door gegevens als inkomen, bestaande schulden en betaalgedrag. Hoe hoger je score, hoe groter het bedrag dat je kunt lenen. De ontwikkelaars van de FICO stellen hun eisen nu bij naar beneden, zodat mensen met een lage score toch een lening kunnen aangaan. De consequenties worden bij de consument neergelegd.

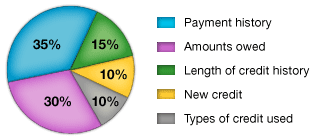

Hoe wordt de FICO score berekend?

Luisterfragment: Column Kees de Kort | Lenen, lenen, lenen! (MP3)

Elektronisch dossier

In Nederland kennen we dit systeem niet, hier hebben we te maken met de Stichting Bureau Krediet Registratie (BKR). Iedereen die in ons land een krediet heeft afgesloten, is in dit elektronisch dossier opgenomen. Het BKR bepaalt of iemand kredietwaardig is en kan zo nodig verhinderen dat hij of zij een nieuwe lening kan afsluiten. Een dergelijke bescherming van de consument is bij een FICO score niet aan de orde.

Dit is met name van belang aangezien het afsluiten van leningen niet langer het exclusieve terrein van banken is. Je kunt in toenemende mate terecht bij niet-bancaire kredietverstrekkers. Zij kunnen leningen bieden tegen betrekkelijk lage rentes, vanwege de bestaande concurrentie. Het internet is voor deze aanbieders van leningen een prima marktplaats. Online kredietverstrekkers bieden consumenten leningen aan tegen lage maandlasten met voordelige rentes die zeer competitief zijn met de rentes van bancaire instellingen.

Om consumenten te waarschuwen voor de financiële risico’s die gebonden zijn aan het afsluiten van een lening, heeft de Autoriteit Financiële Markt (AFM) in 2009 speciale logo’s verplicht gesteld voor alle kredietverstrekkers.